Fournisseurs de service de paiement (FSP) enregistrés sous le régime de la Loi sur les activités associées aux paiements de détail (LAAPD)

La Loi sur les activités associées aux paiements de détail (LAAPD) oblige le fournisseur de services de paiement qui exécute une activité associée aux paiements de détail en détenant des fonds au nom d’un utilisateur final à détenir ces fonds de l’une ou l’autre des façons ci-après jusqu’à ce qu’ils soient retirés ou transférés par l’utilisateur :

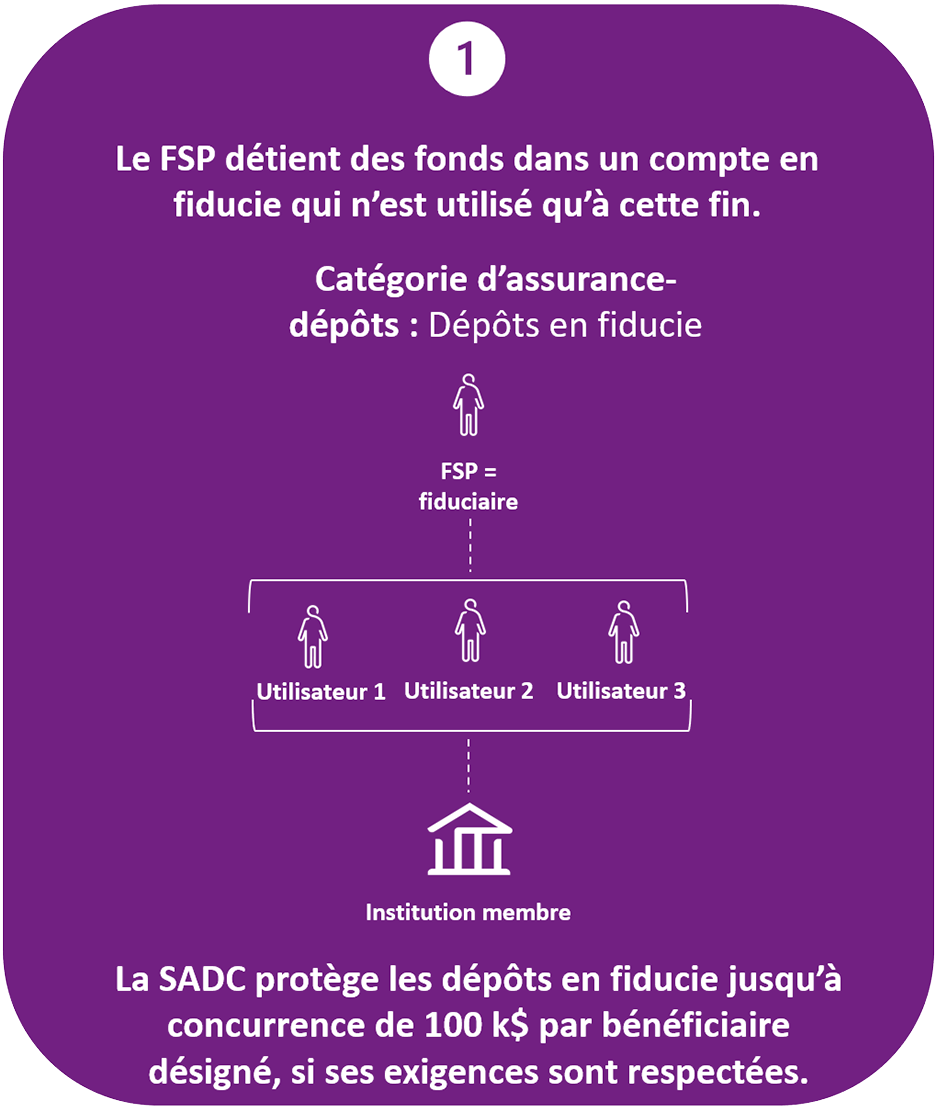

- en fiducie ou en fidéicommis dans un compte en fiducie ou en fidéicommis qui n’est utilisé qu’à cette fin ;

- dans un compte qui n’est utilisé qu’à cette fin et détenir à leur égard une assurance ou une garantie dont la valeur est égale ou supérieure à la somme des fonds détenus.

Si le fournisseur confie les fonds à une institution membre de la SADC, le mode de détention choisi aura une incidence sur la protection des fonds des utilisateurs, en cas de faillite de l’institution membre.

Pour en savoir plus sur la supervision des paiements de détail, veuillez consulter le site de la Banque du Canada.

Comment s’applique la protection de la SADC

Les fournisseurs de services de paiement visés par la LAAPD ne sont pas des institutions membres de la SADC, mais ils peuvent confier des fonds d’utilisateurs finaux à de telles institutions. La SADC protège les fonds détenus par ses institutions membres en cas de faillite de ces dernières. Mais l’assurance-dépôts ne protège pas les utilisateurs en cas de faillite de leur FSP.

Si un fournisseur de services de paiement a confié des fonds à une institution membre, il peut bénéficier des protection suivantes :

Pour en savoir plus sur ce qui est couvert par la SADC pour les FSP, consultez notre guide.

Modifications à la Loi sur la SADC pour permettre aux FSP d’être traités comme des fiduciaires professionnels

Dès le 8 septembre 2025, les FSP enregistrés auprès de la Banque du Canada pourront être reconnus comme fiduciaires professionnels en vertu de la Loi sur la SADC. Ils pourront l’être s’ils agissent à titre de fiduciaire et détiennent des fonds en fiducie pour le compte de leurs utilisateurs finaux, dans un compte en fiducie. Ils seront alors visés par des exigences de déclaration simplifiées (voir les Exigences quant aux données des fiduciaires professionnels, à la section suivante).

Les FSP enregistrés qui souhaitent que leurs comptes en fiducie soient traités comme des comptes de fiduciaire professionnel peuvent commencer à s’y préparer avant le 8 septembre 2025. Toutefois, les institutions membres ne pourront pas désigner leurs comptes comme comptes de fiduciaire professionnel (CFP) avant cette date. Entre-temps, les FSP devront se conformer aux règles qui s’appliquent aux fiduciaires ordinaires.

Pour en savoir plus sur le cadre et les règles visant les fiduciaires professionnels, afin de vous y préparer, consultez la page concernant les fiduciaires professionnels.

Importance de communiquer des renseignements exacts

Pour prendre des décisions éclairées au sujet de leurs dépôts, les déposants doivent facilement avoir accès à des renseignements clairs, exacts et pertinents sur la protection d’assurance-dépôts.

L’article 2 du Règlement administratif de la SADC sur les renseignements relatifs à l’assurance-dépôts interdit expressément à quiconque de faire des déclarations fausses, trompeuses ou mensongères :

- sur ce qui constitue ou non un dépôt ;

- sur ce qui constitue ou non un dépôt qui est assuré par la Société ;

- relativement à la qualité d’institution membre.

Les fournisseurs de services de paiement doivent savoir répondre aux questions suivantes de la part de leurs clients :

- Avez-vous confié mon argent à une institution membre de la SADC ?

- Mes placements sont-ils assurables par la SADC ?

- A combien s’élève la protection de la SADC ?

La SADC a conçu un outil d’autoformation interactif et ludique composé de modules, qui vous aidera à répondre à ces questions. Chaque module ne prend pas plus de 5 à 7 minutes à compléter.

Si vous avez des questions sur l’applicabilité de la protection d’assurance-dépôts à votre arrangement particulier ou sur les exigences de déclaration liées à l’assurance-dépôts, veuillez nous écrire à :

-

Courriel

membres@sadc.ca