Sociétés de technologie financière (fintechs)

Les sociétés de technologie financière, ou « fintechs », misent sur les technologies (plateformes en ligne et applications mobiles) pour offrir des services financiers au public. La plupart n’ont pas de succursales et interagissent le plus souvent avec leurs clients via Internet.

Tout comme les banques, les fintechs offrent divers produits comme des cartes prépayées, des comptes d’épargne, etc. Toutefois, à la différence des banques conventionnelles et des coopératives de crédit, elles n’ont pas de permis bancaire, elles ne sont pas membres de la SADC et leurs produits ne sont pas protégés par la SADC.

Certains dépôts gérés par les fintechs peuvent être assurables par la SADC, suivant la manière dont ils sont placés. Les fintechs sont de plus en plus nombreuses et vous vous demandez peut-être si l’argent que vous leur confiez est visé par l’assurance-dépôts. On vous explique.

Modalités de l’assurance-dépôts

La SADC protège les dépôts assurables confiés à ses institutions membres. Comme les fintechs ne sont pas membres de la SADC, celle-ci ne protège pas les sommes que vous leur confiez à moins qu’elles soient placées auprès d’une institution membre. Et même si c’est le cas, elles doivent aussi être placées dans un compte en votre nom ou dans un compte en fiducie dont vous êtes le bénéficiaire. Si ces conditions sont réunies, votre argent sera assurable par la SADC si l’institution membre qui le détient fait faillite.

Quand une fintech confie votre argent à une institution membre de la SADC, elle peut s’y prendre de trois façons. Dans les deux premiers cas, votre argent sera assurable. Mais dans le troisième cas, il ne sera pas protégé.

➔ Sélectionnez l’icône qui décrit le mieux votre situation, pour comprendre comment s’applique (ou pas) la protection d’assurance-dépôts.

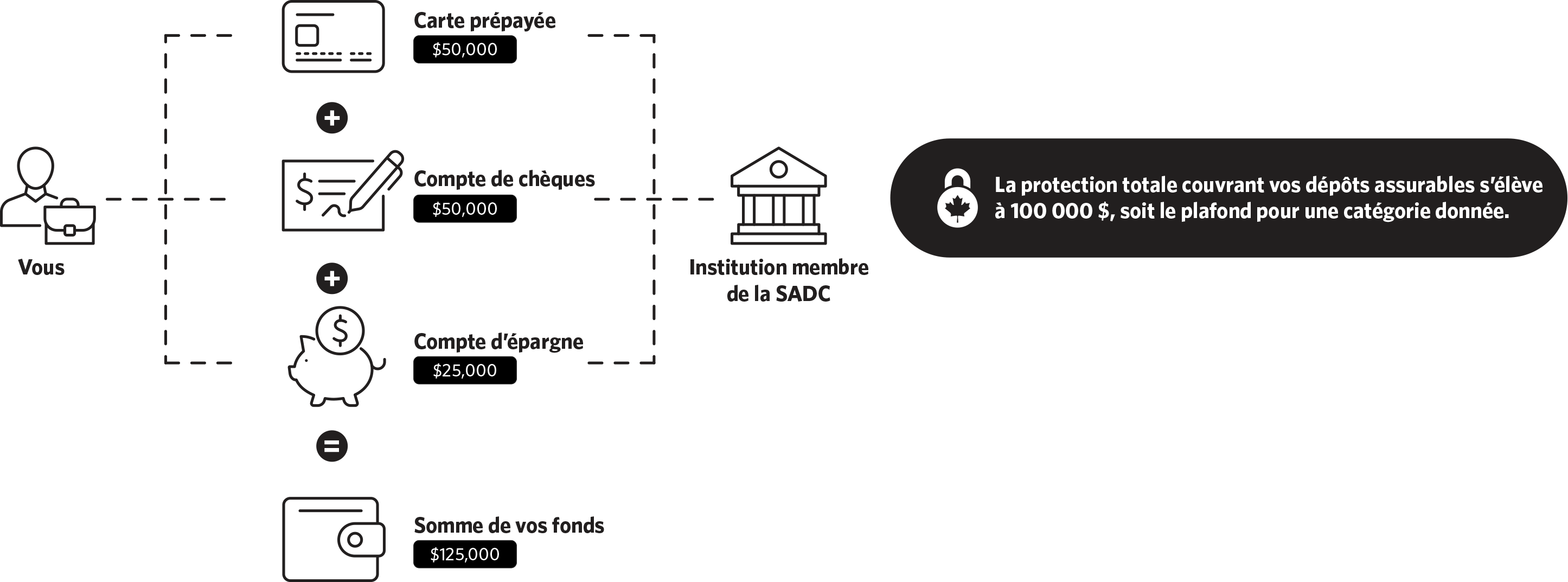

La fintech place votre argent dans un compte de l’institution membre, en votre nom.

Dans les registres de l’institution, vous êtes donc le titulaire officiel du compte.

Le compte peut alors être protégé par la SADC, comme si vous aviez vous-même effectué le dépôt. Tous les dépôts que vous détenez dans la même catégorie auprès de cette institution membre seront alors protégés jusqu’à concurrence de 100 000 $.

Que se passera-t-il si la fintech fait faillite ?

Sa faillite n’aura aucune incidence sur votre argent, puisqu’il est placé dans le compte d’une institution membre. Et comme le compte est établi à votre nom, il ne fait pas partie des éléments d’actif de la fintech et ne servira pas à rembourser ses créanciers. Pour accéder à vos fonds, vous devez toutefois savoir où ils sont placés. Si vous ne le savez pas, communiquez avec votre société de technologie financière.

Que se passera-il si la banque fait faillite ?

Dans ce cas, vous serez automatiquement protégé par la SADC, selon les modalités de l’assurance-dépôts. Le dépôt en question sera traité de la même manière que ceux que vous confiez directement à l’institution. Il s’ajoutera aux autres dépôts de la même catégorie détenus à la même institution et le tout sera protégé jusqu’à concurrence de 100 000 $.

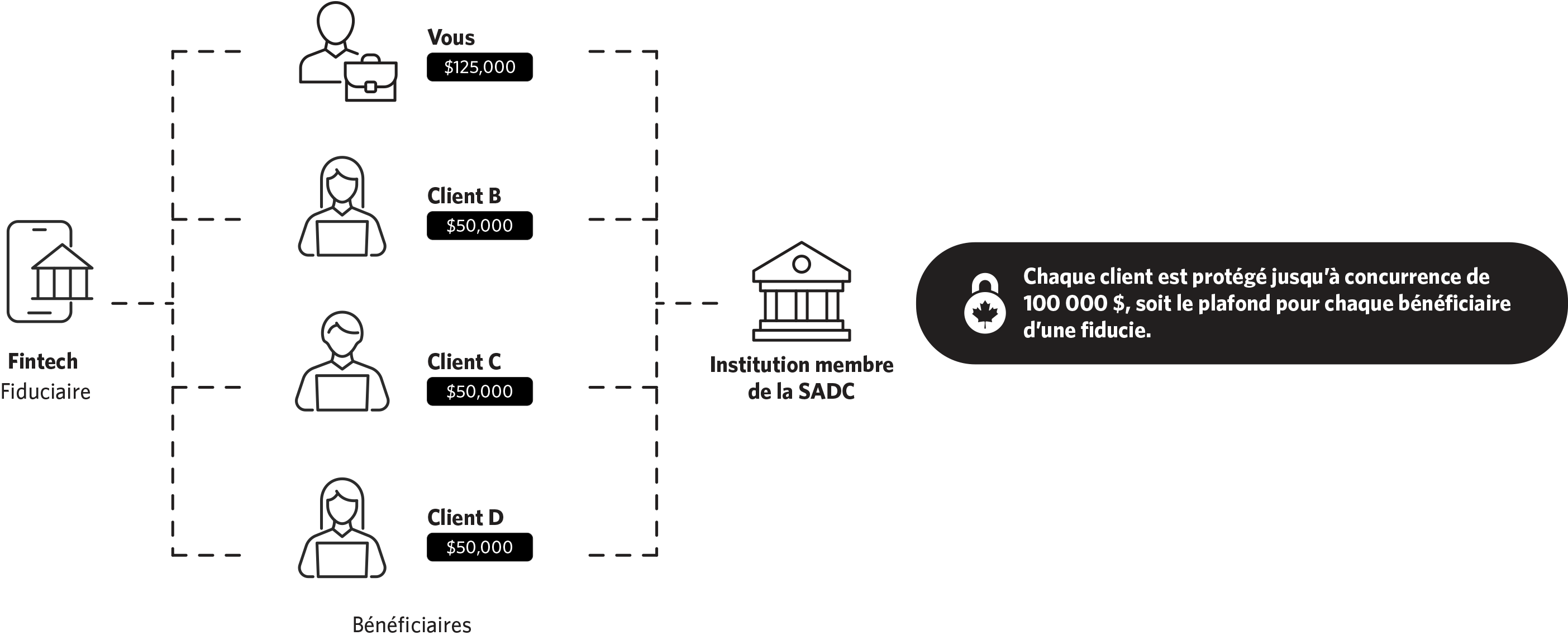

La fintech dépose votre argent en fiducie auprès d’une institution membre et vous désigne comme bénéficiaire.

Dans ce cas-ci, dans les registres de l’institution la fintech sera inscrite comme fiduciaire, tandis que vous serez un des bénéficiaires du compte de fiducie, comme d’autres clients. La SADC protège les dépôts assurables dans un compte en fiducie jusqu’à concurrence de 100 000 $ par bénéficiaire.

Voici ce que doit faire la fintech pour que votre argent soit protégé jusqu’à concurrence de 100 000 $ :

- Demander à l’institution membre de désigner le compte comme compte en fiducie et lui communiquer son nom et son adresse.

- Communiquer également à l’institution membre les nom et adresse de chaque bénéficiaire (vous et les autres clients de la fintech), de même que le montant qui revient à chacun. Si le compte est désigné comme compte de fiduciaire professionnel, l’institution communiquera ces renseignements directement à la SADC. Si l’institution membre fait faillite, la SADC sera en mesure de calculer les dépôts à rembourser.

Pour plus de précisions, consultez la page Fiduciaires professionnels.

Que se passera-t-il si la fintech fait faillite ?

La SADC n’aura pas à intervenir. La fintech fera l’objet d’une procédure de faillite et de liquidation normale, mais votre argent demeurera en fiducie dans le compte de l’institution membre.

Que se passera-il si la banque fait faillite ?

La SADC protège le solde du compte en fiducie jusqu’à concurrence de 100 000 $ par bénéficiaire désigné. La protection du compte en fiducie n’a aucune incidence sur les autres dépôts assurables que vous avez confiés à la banque.

La SADC s’occupe du règlement de la faillite de ses institutions membres. Elle se sert des renseignements qui figurent dans les registres de l’institution pour procéder aux remboursements. Si la fintech a désigné le compte comme compte de fiduciaire professionnel, elle doit nous communiquer vos nom et adresse et le montant qu’elle vous doit, pour que nous puissions calculer les dépôts à rembourser le cas échéant. Nous ne pouvons pas procéder au remboursement tant que la fintech ne nous communique pas ces renseignements.

Vos dépôts assurés et ceux des autres bénéficiaires de la fiducie seront remboursés au fiduciaire (la fintech), qui est le déposant qui figure dans les registres. La fintech convient alors avec vous de la meilleure façon de vous donner accès à vos fonds. Elle pourrait par exemple vous recommander de placer votre argent auprès d’une autre institution ou simplement vous rembourser. Tous les autres dépôts assurés que vous détenez à la même banque vous seront remboursés par chèque par la SADC.

La fintech place votre argent dans un compte en son nom – dans ce cas, vous n’êtes pas protégé.

Cette fois, dans les registres de l’institution, c’est la fintech qui est le titulaire officiel du compte. On parle alors d’un compte en commun : il détient les sommes de plusieurs clients.

Que se passera-t-il si la fintech fait faillite ?

La SADC n’aura pas à intervenir. La fintech fera l’objet d’une procédure de faillite et de liquidation normale.

Que se passera-il si la banque fait faillite ?

Le compte en commun sera protégé jusqu’à concurrence de 100 000 $. Toutefois, comme le compte est établi au nom de la fintech, celle-ci est le seul déposant. La protection de la SADC s’applique donc seulement à la fintech et non à ses clients. Le solde du compte en commun s’ajoute aux autres dépôts assurables que la fintech détient à cette banque dans la même catégorie, et la protection globale est plafonnée à 100 000 $.

Que demander à la fintech

Pour bien comprendre si le produit offert par la fintech peut être protégé par la SADC, posez-lui d’abord les questions suivantes :

- Avez-vous confié mon argent à une institution membre de la SADC ?

- De quelle manière mon argent est-il déposé à cette institution membre ?

- Quel est le montant de la protection de la SADC ?

Le Règlement administratif de la SADC sur les renseignements relatifs à l’assurance-dépôts interdit à quiconque de faire des déclarations fausses, trompeuses ou mensongères au sujet de sa qualité de membre de la SADC ou de ce qui est couvert par l’assurance de la SADC.

Les fintechs doivent respecter cette règle. La SADC poursuit ses efforts auprès des principales fintechs canadiennes qui traitent avec ses institutions membres, pour bien leur faire comprendre les exigences de déclaration et pour répondre aux questions de leurs clients au sujet de la protection d’assurance-dépôts.

Bon à savoir

Si vous soupçonnez une société de technologie financière de mal informer ses clients sur la protection de la SADC, veuillez nous écrire à info@sadc.ca.

Renseignez-vous sur les produits couramment offerts par les fintechs (comme les cartes prépayées)