À titre d’assureur-dépôts fédéral et d’autorité de règlement des institutions de dépôt, il incombe à la SADC, pour qu’elle puisse s’acquitter de son mandat, de bien comprendre les principales tendances qui se dessinent dans l’environnement de ses institutions membres. La façon dont les institutions membres financent leurs activités de prêt est de première importance. La SADC suit de près et analyse les données et informations liées au profil financier et aux activités de financement de ses membres pour mieux appréhender ses obligations en matière de remboursement des dépôts ainsi que les risques auxquels elle pourrait s’exposer.

En avril 2020, les institutions membres de la SADC détenaient entre elles 4,6 billions de dollars en dépôts, dont 3,8 billions au Canada, le reste étant détenu par leurs filiales étrangères. Actuellement, les dépôts couverts par la SADC totalisent 968 milliards de dollars.

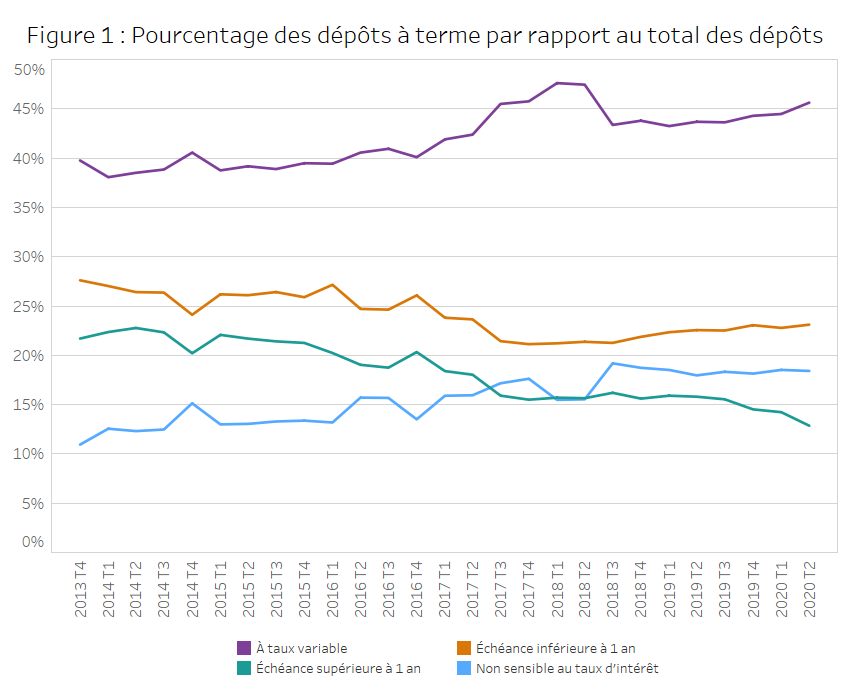

Tendance vers des dépôts à court terme et à taux variable

Depuis un an, une tendance se dessine lentement du côté des épargnes. Les dépôts à long terme et à taux fixe (échéant à plus d’un an) sont délaissés au profit de dépôts à vue ou à court terme et à taux variable (p. ex., les comptes d’épargne à intérêt élevé). On peut attribuer ce changement aux taux d’intérêt variables offerts sur les dépôts à vue qui sont relativement plus élevés que les taux fixes offerts sur les dépôts de plus longue durée.

Dépôts détenus par les institutions membres et dépôts assurés ‒ croissance accélérée en 2020

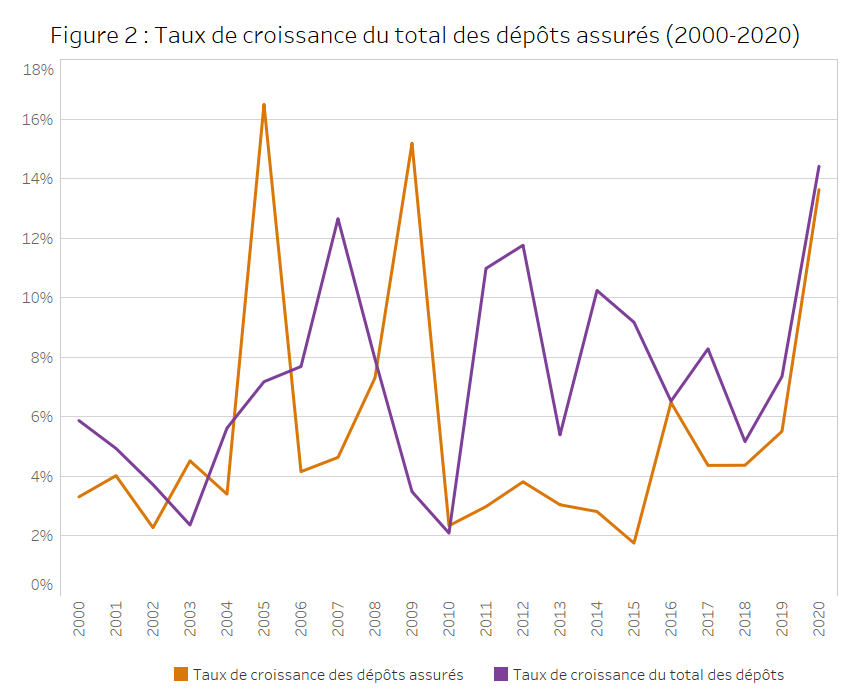

En un an, les dépôts assurés et le total des dépôts se sont nettement accrus. Le total des dépôts a doublé par rapport à 2019, affichant une hausse annuelle de 14,4 pour 100, tandis que les dépôts assurés ont grimpé de 13,6 pour 100 dans le même intervalle (voir figure 2).

La croissance du total des dépôts peut s’expliquer par plusieurs facteurs : incertitude grandissante provoquée par la pandémie de COVID-19, mesures de relance budgétaire qui en découlent et conjoncture économique, entre autres.

Quant aux dépôts assurés, leur croissance est attribuable à la modification de certains critères d’assurabilité et aux répercussions économiques de la COVID-19. En effet, en juin 2018 le gouvernement du Canada a modifié la Loi sur la SADC dans le but de moderniser et d’améliorer le régime canadien d’assurance-dépôts. Le 30 avril 2020, l’entrée en vigueur de nouvelles dispositions a étendu l’assurance aux dépôts en devise et aux dépôts échéant à plus de cinq ans, et retiré les chèques de voyage des dépôts assurables (ils ne sont plus émis par les institutions membres de la SADC).

Les dépôts en devise ont augmenté rapidement en l’espace d’un an, à un taux de 20,1 pour 100. Au cours des cinq dernières années, ils ont progressé de 71,9 pour 100, ou de 11,4 pour 100 en taux de croissance annuel composé (« TCAC »), alors que le total des dépôts s’est accru de 58 pour 100 sur la même période, soit un TCAC de 9,6 pour 100 (voir tableau 1). La disparité entre ces taux de croissance s’explique en partie par le fait que bon nombre des grandes banques canadiennes ont élargi leurs activités de prise de dépôt à d’autres pays et par la fluctuation des taux de change (qui font gonfler la valeur des dépôts en devise lorsque le dollar canadien se déprécie).

Tableau 1 : Tendance des dépôts de longue durée en dollars canadiens et en devise (valeur à la fin du 2e trimestre de 2020)

| Croissance totale sur 5 ans | TCAC sur 5 ans | Croissance totale sur 10 ans | TCAC sur 10 ans | T2 2020 Valeur (en million de dollars) | |

|---|---|---|---|---|---|

| Comptes personnels en dollars canadiens | 38,8 % | 6,8 % | 82,1 % | 6,2 % | 1 178 607 |

| Comptes personnels en devise* | 87,8 % | 13,4 % | 242,5 % | 13,1 % | 639 461 |

| Comptes non personnels en dollars canadiens | 54,2 % | 9,1 % | 116,9 % | 8,1 % | 1 078 043 |

| Comptes non personnels en devise* | 66,6 % | 10,7 % | 228,9 % | 12,6 % | 1 724 139 |

| Total des dépôts | 58,0 % | 9,6 % | 149,0 % | 9,6 % | 4 620 251 |

| Total des dépôts en devise* | 71,9 % | 11,4 % | 232,5 % | 12,8 % | 2 363 601 |

| *Les dépôts en devise ont été convertis en dollars canadiens. | |||||

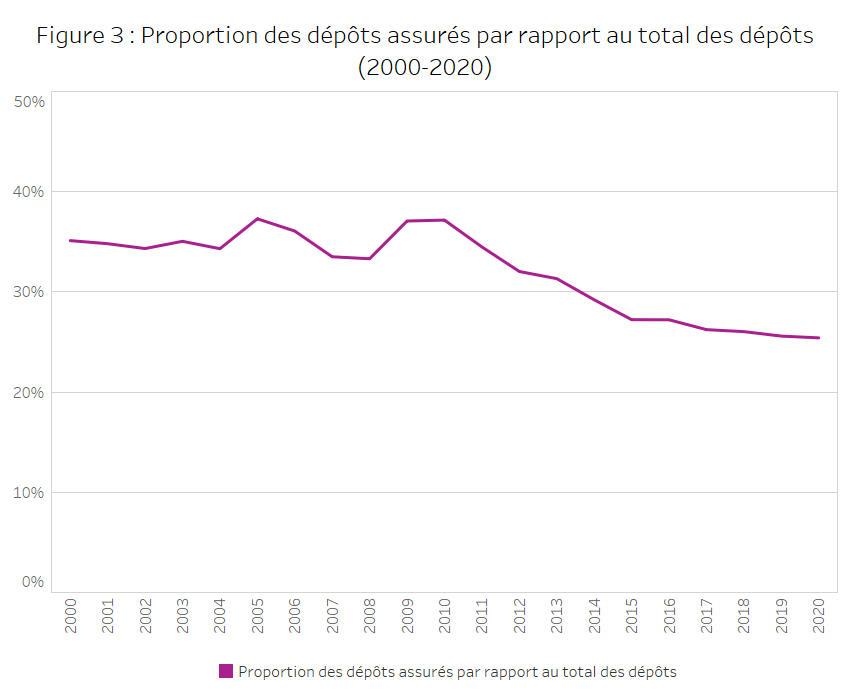

Même si les dépôts assurés ont augmenté, on constate que leur croissance sur dix ans est plus faible que celle du total des dépôts, ce qui se traduit par un ratio à la baisse des dépôts assurés par la SADC par rapport au total des dépôts. Cette disparité s’explique par la forte croissance des dépôts supérieurs au plafond d’assurance de 100 000 dollars fixé par la SADC et par l’accroissement des dépôts dans les établissements situés à l’étranger de certains membres de la SADC. Les dépôts assurables représentent actuellement quelque 25 pour 100 du total des dépôts, comparativement à 35 pour 100 en 2000 (voir figure 3). Malgré ce déclin depuis une dizaine d’années, la proportion des dépôts assurés semble se stabiliser. Les grandes banques canadiennes y sont pour beaucoup, car leurs dépôts assurés représentent 21,8 pour 100 du total des dépôts.

La majorité des dépôts demeure protégée

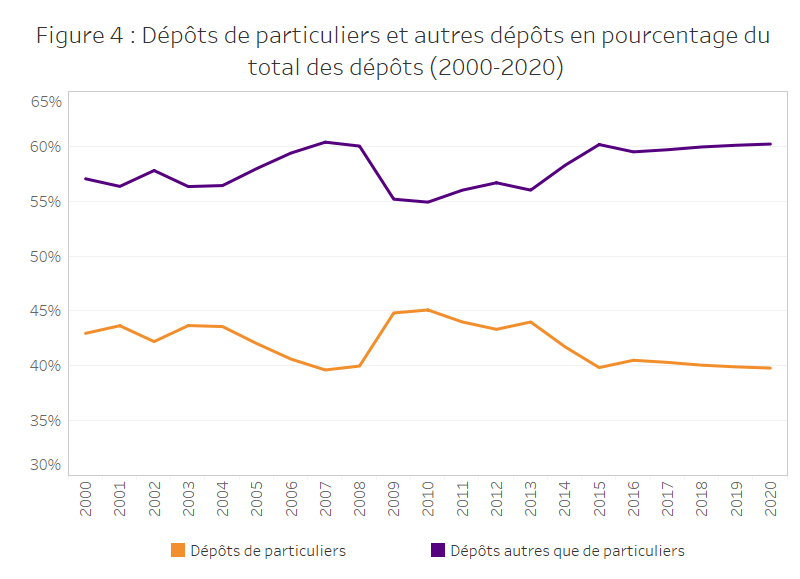

La baisse du volume des dépôts assurables chez certaines institutions n’est pas synonyme de moindre protection des dépôts pour les ménages canadiens. Ainsi, la quasi-totalité des comptes de dépôt personnels est entièrement protégée par la SADC. L’épargne des particuliers demeure donc bien protégée. Après la crise de 2008, la part des dépôts personnels sur le total des dépôts avait augmenté brièvement pour ensuite s’établir aux alentours de 40 pour 100.

Incertitude et changement à l’horizon

L’incertitude et le changement dans pratiquement tous les aspects de l’activité bancaire peignent une nouvelle réalité. Les citoyens canadiens, les institutions financières et les organismes de réglementation doivent affronter les enjeux de la pandémie de COVID-19.

Alors que plusieurs modifications apportées par le gouvernement canadien à la Loi sur la SADC sont entrées en vigueur le 30 avril 2020, un deuxième volet de changements aura force de loi le 30 avril 2022. Ces changements moderniseront et renforceront le régime d’assurance-dépôts au Canada et élargiront la portée de la protection accordée, ce qui aidera la SADC dans l’accomplissement de son mandat et permettra de prévoir l’évolution du secteur bancaire et de s’y adapter, et de répondre aux besoins des déposants.

À l’heure où le Canada s’adapte pour relever les défis posés par la pandémie de COVID-19, la SADC réitère son engagement à protéger les dépôts des ménages et des entreprises au Canada, et à promouvoir la confiance dans le système financier canadien. Nous tenons à rassurer les Canadiens sur le fait que leurs épargnes durement gagnées sont en sécurité dans nos institutions membres.